by

by CIBIL Report:ಇಂದಿನ ಆರ್ಥಿಕ ಜೀವನದಲ್ಲಿ CIBIL Score ಅತ್ಯಂತ ಮಹತ್ವದ ಪಾತ್ರ ವಹಿಸುತ್ತದೆ. ಮನೆ ಸಾಲ, ಕಾರ್ ಲೋನ್, ಪರ್ಸನಲ್ ಲೋನ್, ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ – ಯಾವುದೇ ಸಾಲ ಪಡೆಯಬೇಕಾದರೂ ಬ್ಯಾಂಕ್ ಮೊದಲಿಗೆ ಪರಿಶೀಲಿಸುವುದು ನಿಮ್ಮ CIBIL ಸ್ಕೋರ್. ಹಲವರಿಗೆ “CIBIL Score ಅಂದ್ರೇನು?”, “ಅದನ್ನು ಹೇಗೆ ಚೆಕ್ ಮಾಡುವುದು?”, “ಸ್ಕೋರ್ ಕಡಿಮೆ ಇದ್ದರೆ ಏನು ಮಾಡಬೇಕು?” ಎಂಬ ಪ್ರಶ್ನೆಗಳು ಇರುತ್ತವೆ.

ಈ ಲೇಖನದಲ್ಲಿ ನಾವು ಸಂಪೂರ್ಣವಾಗಿ ತಿಳಿದುಕೊಳ್ಳೋಣ:

- CIBIL Score ಎಂದರೇನು?

- ಏಕೆ ಮುಖ್ಯ?

- ಉಚಿತವಾಗಿ ಹೇಗೆ ಚೆಕ್ ಮಾಡುವುದು?

- ಯಾವ ವೆಬ್ಸೈಟ್ ಮೂಲಕ ನೋಡಬಹುದು?

- ಸ್ಕೋರ್ ಕಡಿಮೆ ಇದ್ದರೆ ಏನು ಮಾಡಬೇಕು?

- ಸ್ಕೋರ್ ಹೆಚ್ಚಿಸುವ ವಿಧಾನಗಳು

- ಸಾಮಾನ್ಯ ತಪ್ಪುಗಳು ಮತ್ತು ಜಾಗ್ರತೆಗಳು

CIBIL Score ಎಂದರೇನು?

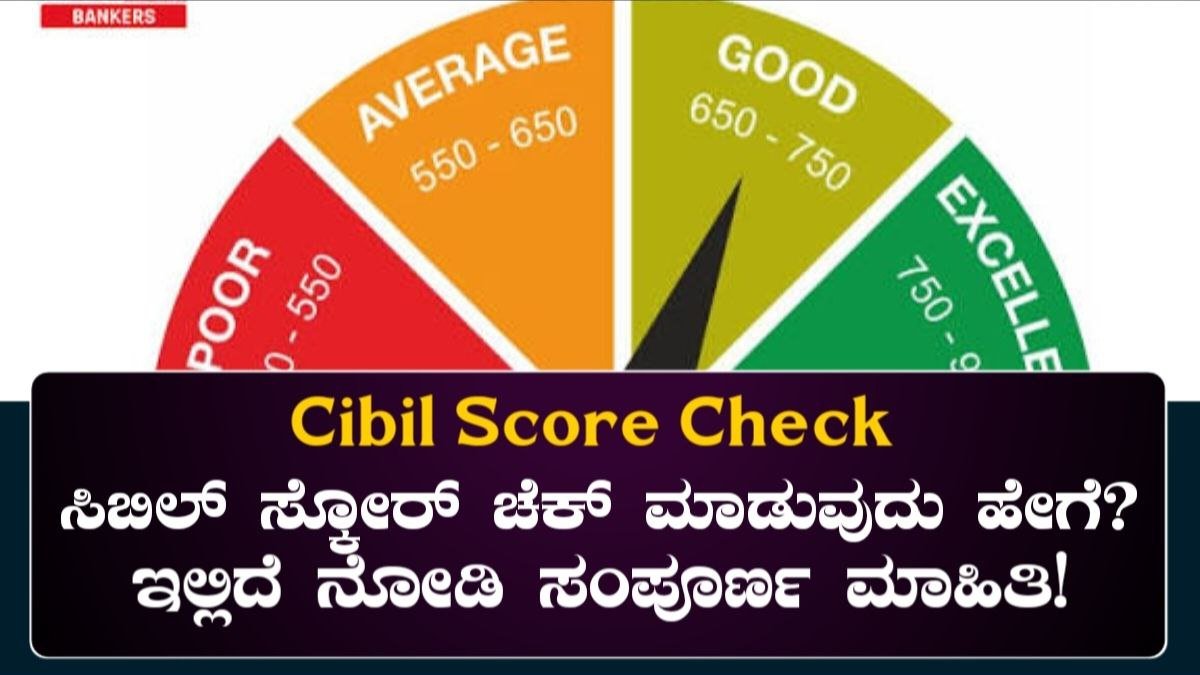

CIBIL Score ಎಂದರೆ ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸದ ಆಧಾರದ ಮೇಲೆ ಲೆಕ್ಕ ಹಾಕುವ ಒಂದು ಸಂಖ್ಯೆ. ಸಾಮಾನ್ಯವಾಗಿ ಇದು 300 ರಿಂದ 900 ನಡುವೆ ಇರುತ್ತದೆ.

- 750 ಕ್ಕಿಂತ ಹೆಚ್ಚು – ಉತ್ತಮ ಸ್ಕೋರ್

- 650–750 – ಸರಾಸರಿ

- 650 ಕ್ಕಿಂತ ಕಡಿಮೆ – ದುರ್ಬಲ

ಸ್ಕೋರ್ ಜಾಸ್ತಿ ಇದ್ದರೆ ಬ್ಯಾಂಕ್ ನಿಮ್ಮನ್ನು ವಿಶ್ವಾಸಾರ್ಹ ಸಾಲಗಾರ ಎಂದು ಪರಿಗಣಿಸುತ್ತದೆ.

2. CIBIL Score ಏಕೆ ಮುಖ್ಯ?

CIBIL ಸ್ಕೋರ್ ಮುಖ್ಯವಾಗಿರುವ ಕಾರಣಗಳು:

- ಸಾಲ ಮಂಜೂರಾತಿ ವೇಗವಾಗಿ ಸಿಗುತ್ತದೆ

- ಕಡಿಮೆ ಬಡ್ಡಿದರ ಸಿಗಬಹುದು

- ಹೆಚ್ಚಿನ ಕ್ರೆಡಿಟ್ ಲಿಮಿಟ್ ಸಿಗಬಹುದು

- ಬ್ಯಾಂಕ್ಗಳ ವಿಶ್ವಾಸ ಹೆಚ್ಚುತ್ತದೆ

ಸ್ಕೋರ್ ಕಡಿಮೆ ಇದ್ದರೆ:

- ಸಾಲ ನಿರಾಕರಣೆ

- ಹೆಚ್ಚು ಬಡ್ಡಿದರ

- ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ತಿರಸ್ಕಾರ

CIBIL Score ಉಚಿತವಾಗಿ ಚೆಕ್ ಮಾಡುವುದು ಹೇಗೆ?

ಪ್ರತಿ ವ್ಯಕ್ತಿಗೂ ವರ್ಷಕ್ಕೆ ಒಮ್ಮೆ ಉಚಿತವಾಗಿ ತನ್ನ ಕ್ರೆಡಿಟ್ ವರದಿ ನೋಡಲು ಅವಕಾಶ ಇದೆ.

ವಿಧಾನ 1: ಅಧಿಕೃತ ವೆಬ್ಸೈಟ್ ಮೂಲಕ

- CIBIL ಅಧಿಕೃತ ವೆಬ್ಸೈಟ್ಗೆ ಭೇಟಿ ನೀಡಿ

- “Get Free CIBIL Score” ಆಯ್ಕೆ ಮಾಡಿ

- ನಿಮ್ಮ ಹೆಸರು, DOB, PAN ವಿವರ ನೀಡಿ

- ಮೊಬೈಲ್ OTP ಮೂಲಕ ಪರಿಶೀಲನೆ

- ನಿಮ್ಮ ಸ್ಕೋರ್ ಪ್ರದರ್ಶನವಾಗುತ್ತದೆ

ವಿಧಾನ 2: ಬ್ಯಾಂಕ್ ಆಪ್ ಮೂಲಕ

ಹಲವಾರು ಬ್ಯಾಂಕ್ಗಳು ತಮ್ಮ ಮೊಬೈಲ್ ಆಪ್ನಲ್ಲಿ ಉಚಿತ CIBIL ಸ್ಕೋರ್ ಚೆಕ್ ಮಾಡುವ ಅವಕಾಶ ನೀಡುತ್ತವೆ.

- ನೆಟ್ ಬ್ಯಾಂಕಿಂಗ್ ಲಾಗಿನ್

- “Check Credit Score” ಆಯ್ಕೆ

- PAN ವಿವರ

- ಸ್ಕೋರ್ ನೋಡಿ

ವಿಧಾನ 3: ಫಿನ್ಟೆಕ್ ಆಪ್ಗಳ ಮೂಲಕ

ಕೆಲವು ಹಣಕಾಸು ಆಪ್ಗಳು ಕೂಡ ಉಚಿತವಾಗಿ ಸ್ಕೋರ್ ತೋರಿಸುತ್ತವೆ.

ಗಮನಿಸಿ: ಯಾವಾಗಲೂ ವಿಶ್ವಾಸಾರ್ಹ ಆಪ್ಗಳನ್ನೇ ಬಳಸಬೇಕು.

CIBIL Report ಎಂದರೇನು?

ಸ್ಕೋರ್ ಜೊತೆಗೆ ನಿಮಗೆ ಒಂದು ಕ್ರೆಡಿಟ್ ವರದಿ (Report) ಸಿಗುತ್ತದೆ. ಅದರಲ್ಲಿ:

- ನಿಮ್ಮ ಎಲ್ಲಾ ಸಾಲ ವಿವರ

- EMI ಪಾವತಿ ಇತಿಹಾಸ

- ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಳಕೆ

- ಡಿಫಾಲ್ಟ್ ವಿವರ

- Inquiry ವಿವರ

CIBIL Score ಹೇಗೆ ಲೆಕ್ಕ ಹಾಕುತ್ತಾರೆ?

ಕೆಳಗಿನ ಅಂಶಗಳು ಪ್ರಮುಖ:

(1) Payment History – 35%

EMI ಸಮಯಕ್ಕೆ ಪಾವತಿಸಿದ್ದೀರಾ?

(2) Credit Utilization – 30%

ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಲಿಮಿಟ್ ಎಷ್ಟು ಬಳಸಿದ್ದೀರಿ?

(3) Credit Mix – 10%

ಸಿಕ್ಯೂರ್ಡ್ ಮತ್ತು ಅನ್ಸಿಕ್ಯೂರ್ಡ್ ಸಾಲಗಳ ಸಮತೋಲನ

(4) Credit Age – 15%

ಹಳೆಯ ಖಾತೆಗಳ ಅವಧಿ

(5) Hard Inquiry – 10%

ಹೊಸ ಸಾಲಕ್ಕೆ ಎಷ್ಟು ಬಾರಿ ಅರ್ಜಿ ಹಾಕಿದ್ದೀರಿ?

ಸ್ಕೋರ್ ಕಡಿಮೆ ಆಗುವ ಕಾರಣಗಳು

- EMI ಮಿಸ್ ಮಾಡುವುದು

- ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಮಿತಿಮೀರಿದ ಬಳಕೆ

- ಒಂದೇ ಸಮಯದಲ್ಲಿ ಹಲವು ಸಾಲ ಅರ್ಜಿ

- ಸೆಟಲ್ಮೆಂಟ್ ಮಾಡಿದ ಸಾಲ

CIBIL Score ಹೆಚ್ಚಿಸುವ ವಿಧಾನಗಳು

- EMI ಸಮಯಕ್ಕೆ ಪಾವತಿಸಿ

- ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಳಕೆ 30% ಒಳಗೆ ಇರಲಿ

- ಅನಗತ್ಯ ಸಾಲ ಅರ್ಜಿ ಬೇಡ

- ಹಳೆಯ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಮುಚ್ಚಬೇಡಿ

- ಸಣ್ಣ ಸಾಲ ಪಡೆದು ಸಮಯಕ್ಕೆ ಪಾವತಿಸಿ

CIBIL Score ಚೆಕ್ ಮಾಡಿದರೆ ಸ್ಕೋರ್ ಕಡಿಮೆಯಾಗುತ್ತದೆಯೇ?

ಇಲ್ಲ. ನೀವು ಸ್ವತಃ ನೋಡಿದರೆ ಅದು “Soft Inquiry”. ಅದು ಸ್ಕೋರ್ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುವುದಿಲ್ಲ.

ಬ್ಯಾಂಕ್ ಸಾಲ ಪರಿಶೀಲನೆ ಮಾಡಿದರೆ ಅದು “Hard Inquiry” ಆಗುತ್ತದೆ.

CIBIL Score ಎಷ್ಟು ಬಾರಿ ಚೆಕ್ ಮಾಡಬೇಕು?

3–6 ತಿಂಗಳಿಗೊಮ್ಮೆ ಪರಿಶೀಲಿಸುವುದು ಉತ್ತಮ.

ತಪ್ಪು ಮಾಹಿತಿ ಇದ್ದರೆ ಏನು ಮಾಡಬೇಕು?

- ಕ್ರೆಡಿಟ್ ವರದಿ ಡೌನ್ಲೋಡ್ ಮಾಡಿ

- ತಪ್ಪು ಎಂಟ್ರಿ ಗುರುತಿಸಿ

- Dispute Raise ಮಾಡಿ

- 30 ದಿನಗಳಲ್ಲಿ ತಿದ್ದುಪಡಿ ಆಗಬಹುದು

CIBIL Score ಮತ್ತು PAN ಸಂಬಂಧ

CIBIL ಸ್ಕೋರ್ ನಿಮ್ಮ PAN ಸಂಖ್ಯೆಗೆ ಲಿಂಕ್ ಆಗಿರುತ್ತದೆ. ಆದ್ದರಿಂದ PAN ಸುರಕ್ಷಿತವಾಗಿರಬೇಕು.

Loan Approval ಗೆ ಎಷ್ಟು ಸ್ಕೋರ್ ಬೇಕು?

- Personal Loan – 750+

- Home Loan – 700+

- Credit Card – 650+

(ಬ್ಯಾಂಕ್ ಪ್ರಕಾರ ಬದಲಾಯಬಹುದು)

New to Credit ಅಂದರೆ ಏನು?

ನೀವು ಯಾವ ಸಾಲ ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಳಸಿಲ್ಲದಿದ್ದರೆ ನಿಮ್ಮ ಸ್ಕೋರ್ “NA” ಅಥವಾ “-1” ಆಗಿರಬಹುದು.

ಸಾಮಾನ್ಯ ಪ್ರಶ್ನೆಗಳು

ಪ್ರ: ಉಚಿತ ಸ್ಕೋರ್ ಮತ್ತು ಪೇಡ್ ಸ್ಕೋರ್ ಬೇರೆನಾ?

ಉ: ಸಾಮಾನ್ಯವಾಗಿ ಒಂದೇ ಆಗಿರುತ್ತದೆ.

ಪ್ರ: ಎಷ್ಟು ದಿನಗಳಲ್ಲಿ ಸ್ಕೋರ್ ಅಪ್ಡೇಟ್ ಆಗುತ್ತದೆ?

ಉ: ಸುಮಾರು 30–45 ದಿನಗಳಲ್ಲಿ.

ಸುರಕ್ಷತಾ ಸಲಹೆಗಳು

- OTP ಯಾರಿಗೂ ನೀಡಬೇಡಿ

- PAN ವಿವರ ಸುರಕ್ಷಿತವಾಗಿರಲಿ

- ಫೇಕ್ ವೆಬ್ಸೈಟ್ ತಪ್ಪಿಸಿ

- ಮಧ್ಯವರ್ತಿಗಳಿಗೆ ಹಣ ಕೊಡಬೇಡಿ

ಉದಾಹರಣೆ

ರಾಮು ಎಂಬ ವ್ಯಕ್ತಿ EMI ಮಿಸ್ ಮಾಡಿದ್ದರಿಂದ ಸ್ಕೋರ್ 620 ಆಗಿತ್ತು. ನಂತರ 6 ತಿಂಗಳು ಸಮಯಕ್ಕೆ ಪಾವತಿಸಿದ ಕಾರಣ 720 ಆಗಿ ಸುಧಾರಿಸಿತು.

CIBIL Score ನಿಮ್ಮ ಆರ್ಥಿಕ ಭವಿಷ್ಯದ ಅಳತೆ. ಅದನ್ನು ನಿಯಮಿತವಾಗಿ ಪರಿಶೀಲಿಸಿ, ಉತ್ತಮ ಮಟ್ಟದಲ್ಲಿ ಉಳಿಸಿಕೊಳ್ಳುವುದು ಅತ್ಯಂತ ಮುಖ್ಯ. ಸ್ಕೋರ್ ಉತ್ತಮವಾಗಿದ್ದರೆ ಸಾಲ ಪಡೆಯುವುದು ಸುಲಭ, ಬಡ್ಡಿದರ ಕಡಿಮೆ, ಹಣಕಾಸಿನ ಜೀವನ ಸುಗಮ.

CIBIL Credit Report ಸಂಪೂರ್ಣ ವಿವರ

CIBIL Score ಮಾತ್ರ ಒಂದು ಸಂಖ್ಯೆ. ಆದರೆ Credit Report ಬಹಳ ವಿವರಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ. ಈ ವರದಿ ನಿಮ್ಮ ಹಣಕಾಸಿನ ವರ್ತನೆಯ ಸಂಪೂರ್ಣ ಚಿತ್ರಣ.

(1) Personal Information Section

ಈ ವಿಭಾಗದಲ್ಲಿ:

- ನಿಮ್ಮ ಹೆಸರು

- ಜನ್ಮ ದಿನಾಂಕ

- PAN ಸಂಖ್ಯೆ

- ಆಧಾರ್ ಲಿಂಕ್ ವಿವರ

- ವಿಳಾಸ ಇತಿಹಾಸ

- ಮೊಬೈಲ್ ಸಂಖ್ಯೆ

ಯಾವುದೇ ತಪ್ಪು ಇದ್ದರೆ ತಕ್ಷಣ ಸರಿಪಡಿಸಬೇಕು.

(2) Account Information Section

ಇದು ಅತ್ಯಂತ ಮುಖ್ಯ ವಿಭಾಗ. ಇದರಲ್ಲಿ:

- Home Loan

- Personal Loan

- Vehicle Loan

- Credit Card

- Consumer Loan

ಪ್ರತಿ ಖಾತೆಗೆ:

- Loan Amount

- Current Balance

- EMI Amount

- Loan Status (Active / Closed / Written-off / Settled)

- Days Past Due (DPD)

DPD ನಲ್ಲಿ “000” ಇದ್ದರೆ ಸಮಯಕ್ಕೆ ಪಾವತಿ. “30, 60, 90” ಇದ್ದರೆ ವಿಳಂಬ.

(3) Inquiry Section

ನೀವು ಯಾವ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಸಾಲಕ್ಕೆ ಅರ್ಜಿ ಹಾಕಿದಿರಿ ಎಂಬ ದಾಖಲೆ ಇಲ್ಲಿ ಇರುತ್ತದೆ.

ಬಹಳ inquiry ಇದ್ದರೆ ಬ್ಯಾಂಕ್ ನಿಮ್ಮನ್ನು ಅಪಾಯಕಾರಿ ಗ್ರಾಹಕ ಎಂದು ಪರಿಗಣಿಸಬಹುದು.

CIBIL Report ನಲ್ಲಿ ಸಾಮಾನ್ಯ ತಪ್ಪುಗಳು

ಕೆಲವು ಬಾರಿ ಕೆಳಗಿನ ತಪ್ಪುಗಳು ಕಂಡುಬರುತ್ತವೆ:

- ಮುಚ್ಚಿದ ಸಾಲ ಇನ್ನೂ “Active” ಆಗಿ ತೋರಿಸುವುದು

- ನೀವು ತೆಗೆದುಕೊಳ್ಳದ ಸಾಲ ದಾಖಲಾಗಿರುವುದು

- ತಪ್ಪು Outstanding Balance

- Settlement ಆಗಿದ್ದು “Written Off” ಆಗಿ ತೋರಿಸುವುದು

ಇವು ಸ್ಕೋರ್ ಮೇಲೆ ಕೆಟ್ಟ ಪರಿಣಾಮ ಬೀರುತ್ತವೆ.

ತಪ್ಪು ಮಾಹಿತಿಯನ್ನು ಸರಿಪಡಿಸುವ ವಿಧಾನ (Dispute Process)

ಹಂತ 1:

Credit Report ಡೌನ್ಲೋಡ್ ಮಾಡಿ.

ಹಂತ 2:

ತಪ್ಪು ಖಾತೆ ಅಥವಾ ಎಂಟ್ರಿ ಗುರುತಿಸಿ.

ಹಂತ 3:

Dispute Raise ಆಯ್ಕೆ ಮಾಡಿ.

ಹಂತ 4:

ಸಂಬಂಧಿತ ದಾಖಲೆ ಅಪ್ಲೋಡ್ ಮಾಡಿ.

ಹಂತ 5:

30 ದಿನಗಳೊಳಗೆ ತಿದ್ದುಪಡಿ ಆಗಬಹುದು.

ಗಮನಿಸಿ: CIBIL ನೇರವಾಗಿ ಸಾಲ ತಿದ್ದುಪಡಿ ಮಾಡುವುದಿಲ್ಲ. ಬ್ಯಾಂಕ್ ಮೂಲಕ ದೃಢೀಕರಣ ನಡೆಯುತ್ತದೆ.

ಸ್ಕೋರ್ 600 ಕ್ಕಿಂತ ಕಡಿಮೆ ಇದ್ದರೆ ಏನು ಮಾಡಬೇಕು?

600 ಕ್ಕಿಂತ ಕಡಿಮೆ ಸ್ಕೋರ್ ಇದ್ದರೆ:

- ಹೊಸ ಸಾಲಕ್ಕೆ ಅರ್ಜಿ ಹಾಕಬೇಡಿ

- ಎಲ್ಲಾ EMI ಗಳನ್ನು ಸರಿಯಾಗಿ ಪಾವತಿಸಿ

- Credit Card ಬಳಕೆ ಕಡಿಮೆ ಮಾಡಿ

- Settlement ಇದ್ದರೆ ಪೂರ್ಣ ಪಾವತಿ ಮಾಡಿ

6–12 ತಿಂಗಳಲ್ಲಿ ಸುಧಾರಣೆ ಕಾಣಬಹುದು.

750+ ಸ್ಕೋರ್ ಪಡೆಯಲು 6 ತಿಂಗಳ ಪ್ಲಾನ್

ತಿಂಗಳು 1:

ಎಲ್ಲಾ ಬಾಕಿ EMI ಕ್ಲಿಯರ್ ಮಾಡಿ.

ತಿಂಗಳು 2:

Credit utilization 30% ಒಳಗೆ ಇಡಿ.

ತಿಂಗಳು 3:

Auto-debit ವ್ಯವಸ್ಥೆ ಮಾಡಿ.

ತಿಂಗಳು 4:

Small secured loan ತೆಗೆದುಕೊಳ್ಳಿ (FD against loan).

ತಿಂಗಳು 5:

Hard inquiry ತಪ್ಪಿಸಿ.

ತಿಂಗಳು 6:

Report ಮರುಪರಿಶೀಲನೆ ಮಾಡಿ.

Salaried ವ್ಯಕ್ತಿಗಳಿಗೆ ಸಲಹೆಗಳು

- Salary account ಸ್ಥಿರವಾಗಿರಲಿ

- EMI 40% ಆದಾಯ ಮೀರಬಾರದು

- ಎರಡು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಸಾಕು

- Home loan prepayment ಪರಿಗಣಿಸಬಹುದು

Self-employed ವ್ಯಕ್ತಿಗಳಿಗೆ ಸಲಹೆಗಳು

- ITR ಫೈಲ್ ಮಾಡುವುದು ಅತ್ಯಂತ ಮುಖ್ಯ

- Business loan ಮತ್ತು personal loan ಮಿಶ್ರಣ ಬೇಡ

- GST compliance ಇರಲಿ

- ಬ್ಯಾಂಕ್ ಸ್ಟೇಟ್ಮೆಂಟ್ ಕ್ಲೀನ್ ಇರಲಿ

Loan Reject ಆದರೆ ಏನು ಮಾಡಬೇಕು?

- Reject ಕಾರಣ ತಿಳಿದುಕೊಳ್ಳಿ

- CIBIL Report ಪರಿಶೀಲಿಸಿ

- 3–6 ತಿಂಗಳು ಸುಧಾರಣೆ ಮಾಡಿ

- ಮತ್ತೆ ಅರ್ಜಿ ಹಾಕಿ

ತಕ್ಷಣ ಬೇರೆ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಅರ್ಜಿ ಹಾಕುವುದು ತಪ್ಪು.

Settlement vs Closure ವ್ಯತ್ಯಾಸ

Settlement ಎಂದರೆ ಪೂರ್ಣ ಪಾವತಿ ಮಾಡದೇ ಖಾತೆ ಮುಚ್ಚುವುದು. ಇದು ಸ್ಕೋರ್ಗೆ ಹಾನಿ.

Closure ಎಂದರೆ ಸಂಪೂರ್ಣ ಪಾವತಿ ಮಾಡಿ ಮುಚ್ಚುವುದು. ಇದು ಉತ್ತಮ.

Credit Utilization ಅರ್ಥ

ಉದಾಹರಣೆ:

Credit limit ₹1,00,000 ಇದ್ದರೆ

₹30,000 ಒಳಗೆ ಬಳಸುವುದು ಉತ್ತಮ.

₹80,000 ಬಳಸಿದರೆ ಸ್ಕೋರ್ ಕಡಿಮೆಯಾಗಬಹುದು.

Hard Inquiry ಹೇಗೆ ಕಡಿಮೆ ಮಾಡುವುದು?

- ಒಂದೇ ಸಮಯದಲ್ಲಿ ಹಲವು ಸಾಲ ಅರ್ಜಿ ಬೇಡ

- Pre-approved offer ಮಾತ್ರ ಪರಿಗಣಿಸಿ

- Comparison apps ಮೂಲಕ ಅನಗತ್ಯ ಅರ್ಜಿ ಬೇಡ

Joint Loan ಸ್ಕೋರ್ ಮೇಲೆ ಪರಿಣಾಮ

Joint loan ನಲ್ಲಿ ಇಬ್ಬರ ಸ್ಕೋರ್ ಕೂಡ ಪರಿಣಾಮಗೊಳ್ಳುತ್ತದೆ.

ಒಬ್ಬರು EMI ಮಿಸ್ ಮಾಡಿದರೆ ಇಬ್ಬರ ಸ್ಕೋರ್ ಕಡಿಮೆಯಾಗುತ್ತದೆ.

Guarantor ಆಗಿದ್ದರೆ ಏನು?

ನೀವು Guarantor ಆಗಿದ್ದರೆ:

- Borrower EMI ಮಿಸ್ ಮಾಡಿದರೆ ನಿಮ್ಮ ಸ್ಕೋರ್ ಹಾನಿ

- ಜಾಗ್ರತೆ ಅಗತ್ಯ

Secured vs Unsecured Loan

Secured Loan: ಮನೆ, ವಾಹನ

Unsecured Loan: Personal Loan, Credit Card

Secured loan ಸಮಯಕ್ಕೆ ಪಾವತಿಸಿದರೆ ಸ್ಕೋರ್ ಉತ್ತಮವಾಗಬಹುದು.

Frequently Asked Questions

ಪ್ರ: ಸ್ಕೋರ್ ಎಷ್ಟು ದಿನಗಳಲ್ಲಿ ಬದಲಾಯಿಸುತ್ತದೆ?

ಉ: ಸಾಮಾನ್ಯವಾಗಿ ತಿಂಗಳಿಗೆ ಒಮ್ಮೆ ಅಪ್ಡೇಟ್.

ಪ್ರ: EMI 1 ದಿನ ತಡವಾದರೆ ಪರಿಣಾಮವಿದೆಯೇ?

ಉ: ಕೆಲವೊಮ್ಮೆ ಬ್ಯಾಂಕ್ 30 ದಿನ ನಂತರ ವರದಿ ಮಾಡುತ್ತದೆ.

ಪ್ರ: ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಮುಚ್ಚುವುದು ಒಳ್ಳೆಯದಾ?

ಉ: ಹಳೆಯ ಕಾರ್ಡ್ ಮುಚ್ಚುವುದು ಕೆಲವೊಮ್ಮೆ ಸ್ಕೋರ್ ಕಡಿಮೆ ಮಾಡಬಹುದು.

ಸುರಕ್ಷತಾ ಸಲಹೆಗಳು

- OTP ಯಾರಿಗೂ ಕೊಡಬೇಡಿ

- PAN ಸ್ಕ್ಯಾನ್ ಕಳುಹಿಸುವಾಗ ಜಾಗ್ರತೆ

- ಫೇಕ್ ಲೋನ್ ಏಜೆಂಟ್ ತಪ್ಪಿಸಿ

- ಅಧಿಕೃತ ವೆಬ್ಸೈಟ್ ಮಾತ್ರ ಬಳಸಿ

ನಿಜ ಜೀವನದ ಉದಾಹರಣೆ

ಶೇಖರ್ ಎಂಬ ವ್ಯಕ್ತಿಯ ಸ್ಕೋರ್ 640 ಇತ್ತು. EMI ವಿಳಂಬ ಮತ್ತು ಹೆಚ್ಚಿನ utilization ಕಾರಣ. 8 ತಿಂಗಳು ನಿಯಮಿತ ಪಾವತಿ ಮಾಡಿ, utilization 25% ಇಟ್ಟು, hard inquiry ತಪ್ಪಿಸಿ 765 ಸ್ಕೋರ್ ಪಡೆದರು.

Credit Score ಇಲ್ಲದವರಿಗೆ ಆರಂಭ ಹೇಗೆ?

ನೀವು ಎಂದಿಗೂ ಸಾಲ ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಳಸಿಲ್ಲದಿದ್ದರೆ ನಿಮ್ಮ ವರದಿ “NA” ಅಥವಾ “No Credit History” ಎಂದು ತೋರಿಸಬಹುದು. ಇದು ಕೆಟ್ಟದ್ದಲ್ಲ, ಆದರೆ ಬ್ಯಾಂಕ್ಗಳಿಗೆ ನಿಮ್ಮ ಪಾವತಿ ಇತಿಹಾಸ ಗೊತ್ತಾಗುವುದಿಲ್ಲ.

ಆರಂಭಿಸಲು ಉತ್ತಮ ವಿಧಾನಗಳು:

(1) Secured Credit Card ಪಡೆಯಿರಿ

FD (Fixed Deposit) ಮೇಲೆ ಆಧಾರಿತ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಪಡೆಯಬಹುದು.

ಉದಾಹರಣೆ: ₹20,000 FD ಇಟ್ಟರೆ ಅದಕ್ಕೆ ಸಮಾನ ಕ್ರೆಡಿಟ್ ಲಿಮಿಟ್ ಸಿಗುತ್ತದೆ.

(2) ಸಣ್ಣ Consumer Loan

ಮೊಬೈಲ್, ಲ್ಯಾಪ್ಟಾಪ್ EMI ಮೂಲಕ ಖರೀದಿ ಮಾಡಿ ಸಮಯಕ್ಕೆ ಪಾವತಿಸಿ.

(3) Small Personal Loan

ಸಣ್ಣ ಮೊತ್ತದ ಸಾಲ ತೆಗೆದು 6 ತಿಂಗಳು ಸಮಯಕ್ಕೆ ಪಾವತಿಸಿ.

6–9 ತಿಂಗಳಲ್ಲಿ ನಿಮ್ಮ ಸ್ಕೋರ್ ನಿರ್ಮಾಣವಾಗುತ್ತದೆ.

ವಿದ್ಯಾರ್ಥಿಗಳಿಗೆ (Students) ವಿಶೇಷ ಸಲಹೆಗಳು

ಬಹಳಷ್ಟು ವಿದ್ಯಾರ್ಥಿಗಳು 21–25 ವಯಸ್ಸಿನಲ್ಲಿ ಕ್ರೆಡಿಟ್ ಆರಂಭಿಸುತ್ತಾರೆ.

ತಪ್ಪು ಮಾಡಬೇಡಿ:

- ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಸಂಪೂರ್ಣ ಲಿಮಿಟ್ ಬಳಸಬೇಡಿ

- Minimum due ಮಾತ್ರ ಪಾವತಿಸಬೇಡಿ

- EMI ಮಿಸ್ ಮಾಡಬೇಡಿ

ಸರಿಯಾದ ವಿಧಾನ:

- ಲಿಮಿಟ್ನ 20–30% ಮಾತ್ರ ಬಳಸಿ

- ಸಂಪೂರ್ಣ ಬಿಲ್ ಪಾವತಿಸಿ

- Auto debit ಸೆಟ್ ಮಾಡಿ

ವಿದ್ಯಾರ್ಥಿ ಅವಧಿಯಲ್ಲಿ ಉತ್ತಮ ಸ್ಕೋರ್ ನಿರ್ಮಿಸಿದರೆ ಭವಿಷ್ಯದಲ್ಲಿ Home Loan ಸುಲಭ.

Self-employed / Business ವ್ಯಕ್ತಿಗಳಿಗೆ ಮಾರ್ಗದರ್ಶನ

Business loan ಪಡೆಯಲು:

- ITR 2–3 ವರ್ಷ ಫೈಲ್ ಮಾಡಿರಬೇಕು

- GST Returns ಸರಿಯಾಗಿ ಇರಬೇಕು

- Current account ಟ್ರಾನ್ಸಾಕ್ಷನ್ ಕ್ಲೀನ್ ಇರಬೇಕು

- Existing loan EMI ಸರಿಯಾಗಿ ಪಾವತಿಸಬೇಕು

Business loan approval ನಲ್ಲಿ CIBIL Score ಜೊತೆಗೆ Cash Flow ಮುಖ್ಯ.

800+ CIBIL Score ಉಳಿಸುವ ದೀರ್ಘಕಾಲೀನ ತಂತ್ರ

800+ ಸ್ಕೋರ್ ಹೊಂದಿರುವವರು ಕೆಳಗಿನ ನಿಯಮ ಪಾಲಿಸುತ್ತಾರೆ:

- EMI ಎಂದಿಗೂ ಮಿಸ್ ಮಾಡುವುದಿಲ್ಲ

- Credit utilization 25% ಒಳಗೆ

- Hard inquiry ಕಡಿಮೆ

- Loan mix ಸಮತೋಲನ

- Old credit accounts ಉಳಿಸಿಕೊಂಡಿರುತ್ತಾರೆ

ಬ್ಯಾಂಕ್ಗಳು CIBIL Score ಹೊರತುಪಡಿಸಿ ಇನ್ನೇನು ನೋಡುತ್ತವೆ?

- ಆದಾಯ ಸ್ಥಿರತೆ

- ಉದ್ಯೋಗ ಅವಧಿ

- Debt-to-Income Ratio

- ಬ್ಯಾಂಕ್ ಸ್ಟೇಟ್ಮೆಂಟ್

- Existing liabilities

CIBIL Score ಮಾತ್ರ ಸಾಲ ಮಂಜೂರಿಗೆ ಸಾಕಾಗುವುದಿಲ್ಲ.

Debt-to-Income Ratio (DTI) ಅರ್ಥ

ನಿಮ್ಮ ಮಾಸಿಕ ಆದಾಯ ₹50,000 ಇದ್ದರೆ

EMI ಒಟ್ಟು ₹20,000 ಇದ್ದರೆ

DTI = 40%

ಸಾಮಾನ್ಯವಾಗಿ 40% ಒಳಗೆ ಇದ್ದರೆ ಉತ್ತಮ.

Credit Card ಸರಿಯಾಗಿ ಬಳಸುವ ವಿಧಾನ

Golden Rules:

- Full payment ಮಾಡಿ

- Statement date ಮತ್ತು due date ಗಮನಿಸಿ

- Cash withdrawal ಬೇಡ

- Reward points ಗಾಗಿ ಹೆಚ್ಚು ಖರ್ಚು ಮಾಡಬೇಡಿ

Common Myths (ತಪ್ಪು ಕಲ್ಪನೆಗಳು)

Myth 1: ಸ್ಕೋರ್ ಚೆಕ್ ಮಾಡಿದರೆ ಕಡಿಮೆಯಾಗುತ್ತದೆ

– ತಪ್ಪು (Self check soft inquiry)

Myth 2: Minimum due ಪಾವತಿ ಮಾಡಿದರೆ ಸಾಕು

– ತಪ್ಪು (Interest ಹೆಚ್ಚುತ್ತದೆ)

Myth 3: Settlement ಮಾಡಿದರೆ ಸಮಸ್ಯೆ ಮುಗಿಯುತ್ತದೆ

– ತಪ್ಪು (ಸ್ಕೋರ್ ಹಾನಿ)

EMI Miss ಮಾಡಿದರೆ ಎಷ್ಟು ಪರಿಣಾಮ?

30 ದಿನಗಳ ವಿಳಂಬ – ಸ್ಕೋರ್ ಮೇಲೆ ಸಣ್ಣ ಪರಿಣಾಮ

60 ದಿನ – ಮಧ್ಯಮ ಪರಿಣಾಮ

90 ದಿನ – ಗಂಭೀರ ಪರಿಣಾಮ

Repeated delay ದೊಡ್ಡ ಹಾನಿ ಮಾಡುತ್ತದೆ.

Joint Loan ಮತ್ತು Co-applicant ಜಾಗ್ರತೆ

- ಇಬ್ಬರ ಸ್ಕೋರ್ ಸಮಾನವಾಗಿ ಪರಿಣಾಮಗೊಳ್ಳುತ್ತದೆ

- ವಿಚ್ಛೇದನ ಅಥವಾ ವೈಯಕ್ತಿಕ ಸಮಸ್ಯೆ ಇದ್ದರೂ EMI ಜವಾಬ್ದಾರಿ ಉಳಿಯುತ್ತದೆ

Guarantor ಆಗುವ ಮೊದಲು ಯೋಚಿಸಿ

Borrower ಡಿಫಾಲ್ಟ್ ಮಾಡಿದರೆ ನಿಮ್ಮ ಸ್ಕೋರ್ ಹಾನಿ.

Closed Account ಸರಿಯಾಗಿ ವರದಿಯಾಗಿದೆಯೇ ಎಂದು ಪರಿಶೀಲಿಸಿ

Loan ಮುಚ್ಚಿದ ನಂತರ:

- NOC ಪಡೆಯಿರಿ

- Closure confirmation ಇಮೇಲ್

- 30 ದಿನಗಳಲ್ಲಿ ವರದಿ ಪರಿಶೀಲನೆ

Long-term Financial Discipline

- Emergency fund ನಿರ್ಮಿಸಿ

- EMI Auto debit ಮಾಡಿ

- Expense tracking ಮಾಡಿ

- Unnecessary loans ತಪ್ಪಿಸಿ

Real Life Case Study

ಮಹೇಶ್ ಎಂಬ ವ್ಯಕ್ತಿ 24 ವಯಸ್ಸಿನಲ್ಲಿ FD credit card ಮೂಲಕ ಆರಂಭಿಸಿದರು. 3 ವರ್ಷಗಳಲ್ಲಿ utilization ನಿಯಂತ್ರಿಸಿ, EMI ಸರಿಯಾಗಿ ಪಾವತಿಸಿ 812 ಸ್ಕೋರ್ ಪಡೆದರು. 28ರಲ್ಲಿ Home loan ಕಡಿಮೆ ಬಡ್ಡಿದರದಲ್ಲಿ ಪಡೆದರು.

Score Maintenance Checklist

ಪ್ರತಿ 3 ತಿಂಗಳಿಗೆ:

- Credit report ಪರಿಶೀಲನೆ

- Utilization 30% ಒಳಗೆ

- EMI auto debit

- Hard inquiry ಇಲ್ಲದಂತೆ ನೋಡಿಕೊಳ್ಳಿ

CIBIL ಮಾತ್ರವಲ್ಲ – ಭಾರತದಲ್ಲಿ ಇರುವ ಪ್ರಮುಖ ಕ್ರೆಡಿಟ್ ಬ್ಯೂರೋಗಳು

ಭಾರತದಲ್ಲಿ ಒಂದೇ CIBIL ಮಾತ್ರವಲ್ಲ, ಇನ್ನೂ ಕೆಲವು ಕ್ರೆಡಿಟ್ ಬ್ಯೂರೋಗಳು ಇವೆ:

- CIBIL

- Experian

- Equifax

- CRIF High Mark

ಪ್ರತಿ ಬ್ಯೂರೋ ತನ್ನದೇ ಅಲ್ಗೋರಿಥಮ್ ಬಳಸಿ ಸ್ಕೋರ್ ಲೆಕ್ಕ ಹಾಕುತ್ತದೆ. ಆದ್ದರಿಂದ ನಿಮ್ಮ ಸ್ಕೋರ್ ಸ್ವಲ್ಪ ವ್ಯತ್ಯಾಸ ಇರಬಹುದು.

ಬ್ಯಾಂಕ್ ಯಾವ ಸ್ಕೋರ್ ನೋಡುತ್ತದೆ?

ಬಹುತೇಕ ಬ್ಯಾಂಕ್ಗಳು CIBIL ಸ್ಕೋರ್ಗೆ ಆದ್ಯತೆ ನೀಡುತ್ತವೆ. ಆದರೆ ಕೆಲ NBFC ಗಳು ಬೇರೆ ಬ್ಯೂರೋಗಳ ಸ್ಕೋರ್ ನೋಡಬಹುದು.

12 ತಿಂಗಳ ಸಂಪೂರ್ಣ Action Plan – 650 ರಿಂದ 800 ಗೆ

ತಿಂಗಳು 1–2

- ಎಲ್ಲಾ ಬಾಕಿ EMI ಕ್ಲಿಯರ್ ಮಾಡಿ

- Outstanding ಕಡಿಮೆ ಮಾಡಿ

ತಿಂಗಳು 3–4

- Credit utilization 25% ಒಳಗೆ

- Hard inquiry ನಿಲ್ಲಿಸಿ

ತಿಂಗಳು 5–6

- Secured credit product ಬಳಸಿ

- Auto debit ವ್ಯವಸ್ಥೆ

ತಿಂಗಳು 7–8

- Credit mix ಸಮತೋಲನ

- Old account maintain ಮಾಡಿ

ತಿಂಗಳು 9–10

- Report dispute ಇದ್ದರೆ ಸರಿಪಡಿಸಿ

- DTI ratio ಕಡಿಮೆ ಮಾಡಿ

ತಿಂಗಳು 11–12

- Stability maintain ಮಾಡಿ

- New loan ಬೇಡ

12 ತಿಂಗಳಲ್ಲಿ ದೊಡ್ಡ ಸುಧಾರಣೆ ಕಾಣಬಹುದು.

Loan Settlement ನಂತರ Recovery Strategy

Settlement ಮಾಡಿದರೆ ಸ್ಕೋರ್ ಮೇಲೆ ದೊಡ್ಡ ಪರಿಣಾಮ.

Recovery Steps:

- Settlement amount ಪೂರ್ಣ ಪಾವತಿ ಮಾಡಿ “Closed” ಆಗಿ update ಮಾಡಿಸಿ

- 6–12 ತಿಂಗಳು flawless payment history ನಿರ್ಮಿಸಿ

- Secured card ಬಳಸಿ discipline ತೋರಿಸಿ

- Hard inquiry ತಪ್ಪಿಸಿ

2 ವರ್ಷಗಳಲ್ಲಿ ಉತ್ತಮ ಮಟ್ಟಕ್ಕೆ ತಲುಪಬಹುದು.

Written Off ಮತ್ತು NPA ಪರಿಣಾಮ

Written off ಎಂದರೆ ಬ್ಯಾಂಕ್ ನಿಮ್ಮ ಸಾಲವನ್ನು ನಷ್ಟ ಎಂದು ಪರಿಗಣಿಸಿದೆ. ಇದು ಗಂಭೀರ.

ಪರಿಹಾರ:

- ಬ್ಯಾಂಕ್ ಸಂಪರ್ಕಿಸಿ full settlement ಮಾಡಿ

- Closure letter ಪಡೆದುಕೊಳ್ಳಿ

- 1–2 ವರ್ಷ discipline maintain ಮಾಡಿ

Identity Theft ಮತ್ತು Fraud ರಕ್ಷಣೆ

ಇಂದಿನ ಡಿಜಿಟಲ್ ಯುಗದಲ್ಲಿ PAN ದುರುಪಯೋಗ ಸಾಧ್ಯ.

ಜಾಗ್ರತೆ:

- PAN ಸ್ಕ್ಯಾನ್ ಕಳುಹಿಸುವಾಗ watermark ಬಳಸಿ

- OTP ಯಾರಿಗೂ ಕೊಡಬೇಡಿ

- Regular report ಪರಿಶೀಲಿಸಿ

- Unknown loan ಕಂಡರೆ ತಕ್ಷಣ dispute raise ಮಾಡಿ

High Income ಇದ್ದರೂ ಸ್ಕೋರ್ ಕಡಿಮೆ ಯಾಕೆ?

ಕಾರಣಗಳು:

- EMI delay

- High utilization

- Frequent loan application

- Settlement history

ಆದಾಯ ಮಾತ್ರ ಸಾಕಾಗುವುದಿಲ್ಲ.

Credit Age ಮಹತ್ವ

ಹಳೆಯ account ಹೆಚ್ಚು ಕಾಲ active ಇದ್ದರೆ ಸ್ಕೋರ್ ಉತ್ತಮ.

ಅದಕ್ಕಾಗಿ ಮೊದಲ credit card ಮುಚ್ಚಬೇಡಿ.

Multiple Credit Cards – ಒಳ್ಳೆಯದಾ ಕೆಟ್ಟದಾ?

ಒಳ್ಳೆಯದು ಆಗಬಹುದು:

- Utilization ಕಡಿಮೆ ಮಾಡಲು

- Reward optimization

ಕೆಟ್ಟದು ಆಗಬಹುದು:

- Discipline ಇಲ್ಲದಿದ್ದರೆ

- Excess spending

Personal Loan vs Credit Card EMI

Credit card EMI ಮೇಲೆ interest ಹೆಚ್ಚು.

Personal loan interest ಕಡಿಮೆ ಇರಬಹುದು.

Comparison ಮಾಡಿ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳಿ.

Home Loan Approval Strategy

Home loan ಗೆ:

- 750+ ಸ್ಕೋರ್

- Stable job 2+ ವರ್ಷ

- DTI 40% ಒಳಗೆ

- Clean bank statement

Pre-approved offer ಬಳಸಬಹುದು.

Business Expansion Loan Strategy

- Existing loan discipline

- Good turnover

- GST compliance

- No recent hard inquiry

Long-term Wealth Building ಮತ್ತು Credit

ಉತ್ತಮ CIBIL Score ನಿಮ್ಮ wealth journey ಸುಲಭ ಮಾಡುತ್ತದೆ:

- ಕಡಿಮೆ ಬಡ್ಡಿದರ

- High credit limit

- Better negotiation power

800+ Score ಹೊಂದಿರುವವರ ಸಾಮಾನ್ಯ ಗುಣಗಳು

- Financial discipline

- Low debt

- Timely payment

- No emotional borrowing

- Planned expenses

Final Master Checklist

ಪ್ರತಿ ತಿಂಗಳು:

☑ EMI ಸಮಯಕ್ಕೆ

☑ Credit utilization <30%

☑ No hard inquiry

☑ No settlement

☑ Bank balance maintain

ಪ್ರತಿ 6 ತಿಂಗಳು:

☑ Credit report check

☑ Dispute ಇದ್ದರೆ correct

ಸಂಪೂರ್ಣ ಸಮಾರೋಪ

CIBIL Score ನಿಮ್ಮ ಹಣಕಾಸಿನ ಪ್ರತಿಷ್ಠೆ. ಅದು ಕೇವಲ ಒಂದು ಸಂಖ್ಯೆ ಅಲ್ಲ – ಅದು ನಿಮ್ಮ ಆರ್ಥಿಕ ಶಿಸ್ತು, ವಿಶ್ವಾಸಾರ್ಹತೆ ಮತ್ತು ಭವಿಷ್ಯದ ಅವಕಾಶಗಳ ದಾರಿ.

ಉತ್ತಮ ಸ್ಕೋರ್ ನಿರ್ಮಿಸಲು:

- ನಿಯಮಿತ ಪಾವತಿ

- ಕಡಿಮೆ utilization

- ಕಡಿಮೆ inquiry

- ದೀರ್ಘಕಾಲದ discipline

ಇವುಗಳೇ ಮುಖ್ಯ ಮಂತ್ರ.